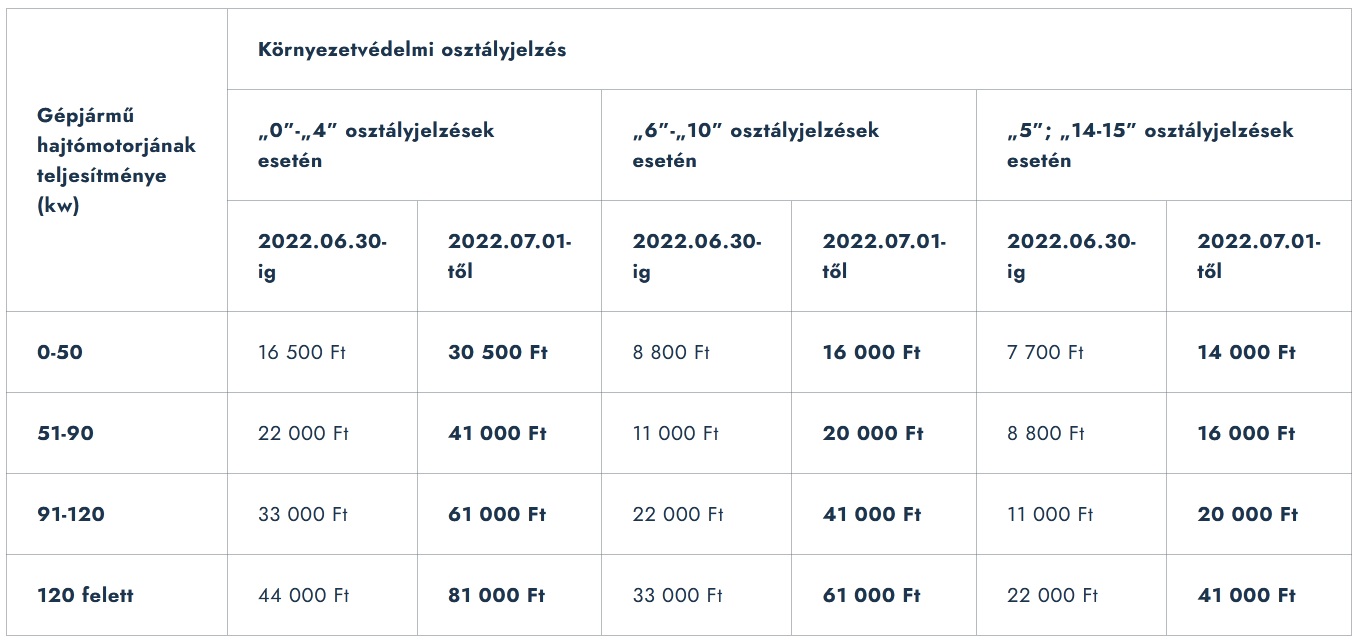

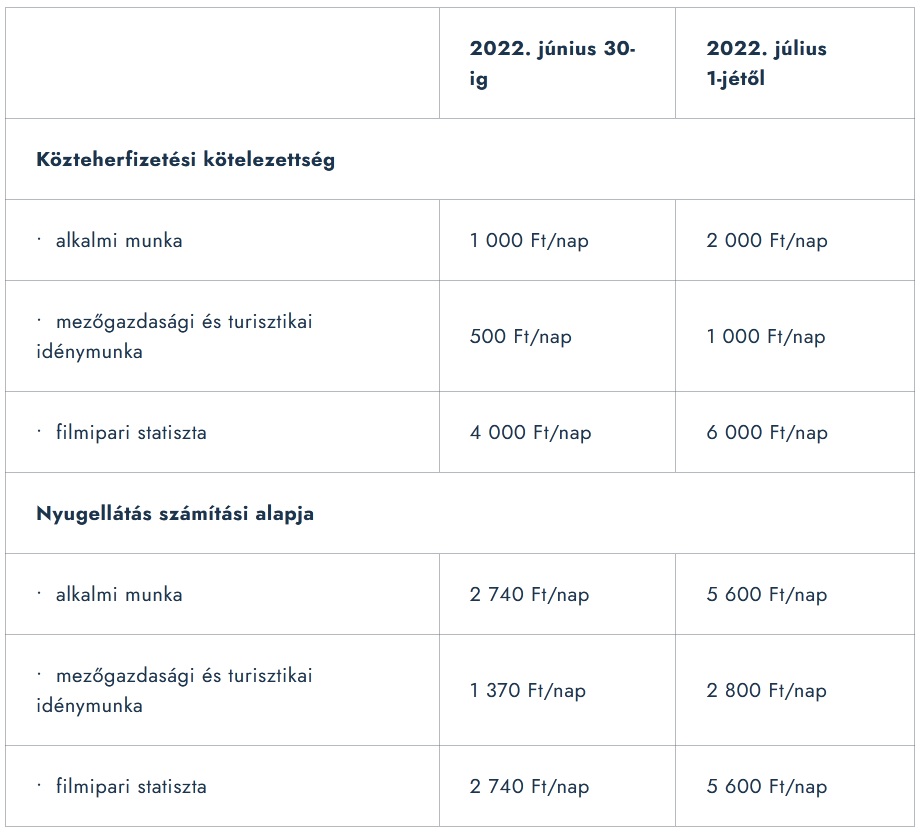

##Minden, amit az extraprofit adóról tudni érdemes. Az extraprofit adókról szóló 197/2022. (VI. 4.) Korm. rendelet (a továbbiakban: Kormányrendelet) több szektorra vetett ki új adónemet, illetve emelte meg a korábban bevezetett terheket. ##A hitelintézetek és pénzügyi vállalkozások különadója A hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (a továbbiakban: Hpt.) szerinti hitelintézet és pénzügyi vállalkozás a 2022. és a 2023. adóévre vonatkozóan a Kormányrendelet szerint különadó fizetésre kötelezett. A különadó alapja a helyi adókról szóló 1990. évi C. törvény szerinti, az adóévet megelőző adóévi éves beszámoló alapján meghatározott nettó árbevétel. Az adó mértéke * 2022-ben 10% * 2023-ban 8% A 2022. adóévre vonatkozó különadó összege a 2021. évi nettó árbevétel 10 százaléka. Az adót két egyenlő részletben kell bevallani és megfizetni: 2022. október 10-ig és 2022. december 10-ig. A 2023. adóévre vonatkozóan a különadót három egyenlő részletben kell bevallani és megfizetni: 2023. június 10-ig, 2023. október 10-ig és 2023. december 10-ig. ##Kőolajtermék-előállító különadója A kőolajtermék-előállító a 2022. és a 2023. adóévre vonatkozóan különadó bevallására és megfizetésére kötelezett. A különadó alapja az Oroszországi Föderációból származó kőolaj világpiaci árkülönbözetének és a tárgyhónapban beszerzett, az Oroszországi Föderációból származó nyersolaj hordóban mért mennyiségének a szorzata. A beszerzési ár a számla szerinti, amerikai dollárban meghatározott beszerzési ár, amely további beszerzéshez kapcsolódó költségekkel nem csökkenthető. A különadó mértéke 25 százalék. A kőolajtermék-előállító a különadó kötelezettséget havonta, a tárgyhónapot követő hónap 20. napjáig állapítja meg, vallja be és fizeti meg. A 2022. január 1-jétől 2022. június 30-ig terjedő időszakra vonatkozóan – az általánostól eltérő – bevallási, fizetési határidőt állapít meg a Kormányrendelet. A 2022. első félévi kötelezettséget az adóalanynak 2022. szeptember 20. napjáig kell megfizetni és bevallani. ##Erőművek különadója A 0,5 MW beépített teljesítőképességet meghaladó erőművek 2022. és 2023. év vonatkozásában különadó fizetésére kötelezettek. A különadó mértéke 65 százalék. Az adó alapja az erőművek tevékenyégétől függően került meghatározásra. * A megújuló energiaforrásból vagy hulladékból nyert energiával termelt villamos energia, valamint a kapcsoltan termelt villamos energia kötelező átvételéről és átvételi áráról szóló 389/2007. (XII. 23.) kormányrendelet (a továbbiakban: KÁT rendelet) hatálya alá tartozó kötelező átvételre jogosult termelő esetében az adó alapja, a befogadóval mérlegkör tagsági vagy prémium támogatási szerződéssel nem rendelkező termelő esetében a kötelező átvételre jogosult termelő által a tárgyhónapban a villamosenergia-hálózatra betáplált villamos energia mennyiség utáni árbevétel és a tárgyhónapban a villamosenergia-hálózatra betáplált villamos energia mennyiségnek a Magyar Energetikai és Közmű-szabályozási Hivatal (a továbbiakban: Hivatal) által megállapított, a tárgyévre vonatkozóan alkalmazandó kötelező átvételi vagy támogatott ár szorzatával csökkentett pozitív összege. * A megújuló energiaforrásból termelt villamos energia kötelező átvételi és prémium típusú támogatásáról szóló 299/2017. (X. 17.) kormányrendelet (a továbbiakban: METÁR rendelet) hatálya alá tartozó kötelező átvételre jogosult termelő esetében a kötelező átvételre jogosult termelő által a tárgyhónapban a villamosenergia-hálózatra betáplált villamos energia mennyiség utáni árbevétel és a tárgyhónapban a villamosenergia-hálózatra betáplált villamos energia mennyiségnek a Hivatal által megállapított, a tárgyévre vonatkozóan alkalmazandó kötelező átvételi vagy támogatott ár szorzatával csökkentett pozitív összege. * A METÁR rendelet hatálya alá tartozó zöld prémium típusú támogatásra jogosult termelő esetén villamosenergia-kereskedelmi szerződésben meghatározott értékesítési árnak a tárgyévre vonatkozó támogatott árral csökkentett pozitív összegének és a termelő által a tárgyhónapban a villamosenergia-hálózatra betáplált villamos energia mennyiségének szorzata. A különadó kötelezettséget – fő szabály szerint – havonta, a tárgyhónapot követő hónap 20. napjáig kell megállapítani és bevallani. A különadót 2022. január 1-je és 2022. július 1-je közötti időszak egyes hónapjaira – az általánostól eltérően – 2022. szeptember 20. napjáig kell megállapítani és megfizeti. ##Befektetési szolgáltatók különadója A befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) szerinti befektetési vállalkozás, továbbá a Hpt. szerinti hitelintézet a Bszt. 6. § a)-c) pontjában meghatározott KELER Központi Értéktár Zártkörűen Működő Részvénytársaság által kibocsátott ISIN azonosítóval rendelkező pénzügyi eszköz ügyfélszámla vagy saját számla javára történő vétele után tranzakciós illeték fizetésére kötelezett. A tranzakciós illeték alapja a pénzügyi eszköz ügyfélszámlán jóváírt értéke (vételára), míg a mértéke 0,3 százalék. A befektetési vállalkozás és a hitelintézet a Kormányrendelet szerinti tranzakciós illetékfizetési kötelezettséget havonta, a teljesítési napot követő hónap 20. napjáig vallja be és fizeti meg. E kötelezettséget első alkalommal a 2022. szeptember 20. napjáig esedékes tranzakciós illetékfizetési kötelezettségre kell alkalmazni. ##Légitársaságok hozzájárulása A Kormányrendelet értelmében a hozzájárulás fizetésére kötelezett, a légiközlekedésről szóló 1995. évi XCVII. törvény szerinti földi kiszolgálást végző gazdálkodó szervezet. A hozzájárulás alapja a földi kiszolgálást végző gazdálkodó szervezet által kiszolgált légi jármű belföldről induló utasainak száma, a tranzitutasokat kivéve. A hozzájárulás mértéke, ha az utas végcélja Európában van, akkor utasonként 3900 forint, ha a cél Európán kívüli, akkor 9750 forint. A hozzájárulást a 2022. július 1-jét követő utasok után kell megfizetni és bevallani havonta, a tárgyhót követő hó 20. napjáig. ##Cégautóadó A Kormányrendelet szerint 2022. július 1-jétől az alábbiak szerint módosulnak a cégautóadó havi díjtételei.  A Kormányrendelet alapján a cégautóadó havi díjtételeinek emelése átmeneti jellegű, az emelt összegű adótételeket 2022. július–december közötti időszakra kell alkalmazni. A bevallás rendje, illetve az egyéb, cégautóadóra vonatkozó szabályok változatlanok. ##Egyszerűsített foglalkoztatottak után fizetendő közteher A módosítás következtében jelentősen nő az egyszerűsített foglalkoztatás keretében foglalkoztatott munkavállalók után fizetendő közteher. A közteher mértéke 2022. július 1-jétől a minimálbér mértékének függvényében kerül meghatározásra. E szerint az alkalmi munkavállalók után a hónap első napján érvényes minimálbér 1 százalékának, a mezőgazdasági és turisztikai idénymunka esetén a hónap első napján érvényes minimálbér 0,5 százalékának megfelelő mértékű közterhet kell fizetnie a munkáltatónak. Az egyszerűsített foglalkoztatottak után fizetendő napi közteher mértékének növekedésével összhangban emelkedik a munkavállalók ellátásának az alapja is, mely a továbbiakban a mezőgazdasági és turisztikai idénymunka esetén a hónap első napján érvényes minimálbér 1,4 százaléka, alkalmi munkavállalás és filmipari statiszta munka esetén a hónap első napján érvényes minimálbér 2,8 százaléka. Változik a filmipari statiszta alkalmi munkavállalóknak fizetendő nettó jövedelem értékhatára is. 2022. július 1-jétől a filmipari statiszta alkalmi munkavállalásból származó nettó jövedelme a hónap első napján érvényes minimálbér 12 százalékának megfelelő összegű lehet, azaz napi 18 000 forintról napi 24 000 forintra emelkedik.  ##Népegészségügyi termékadó A Kormányrendelet jelentősen megemelte az ún. chipsadó mértékét. * A cukros üdítőkre eddig fizetett adó mértéke 15 forint/liter helyett 23 forint/liter lesz. * Az energiaitalok adómértéke (típustól függően): 50 forint/literről 65 forint/literre, illetve 300 forint/literről 390 forint/literre emelkedik. * A sós snack-ek esetében az adó 300 forint/kg-ról 390 forint/kg-ra emelkedik. * Az ízesített sör adóterhelése 25 forint/literről 33 forint/literre emelkedik. ##Távközlési adó A jogszabálymódosítás kapcsán a jogalkotó kibővíti az adóalanyi kört. Magyarországon az elektronikus hírközlésről szóló 2003. évi C. törvény 188. § 16. pontja szerinti elektronikus hírközlési szolgáltatást nyújtó személyek is a távközlési adó alanyává válnak 2022. július 1. napjától. Az adóalanyoknak a 2022. július 1. napját magába foglaló adóévre és a 2023-as adóévre pótadót kell megállapítani, fizetni és bevallani. Az adóköteles tevékenységet 2022. július 1. után kezdő adóalanyok vonatkozásában a 2022. július 1-jét követően kezdődő adóévre vonatkozik az adókötelezettség. Az adó alapja – fő szabályként – a tárgyévi helyi adó törvény szerinti nettó árbevétel. A bevallást az adóhatóság által rendszersített nyomtatványon kell bevallani az adóévet követő 5. hónap utolsó napjáig. A pótadóelőlegfizetési kötelezettség a következők szerint alakul: * a 2022. július 1-jét magában foglaló adóévre 2022. november 30. napjáig kell adóelőleget bevallani, aminek összege a 2021-ben kezdődő adóévben elért helyi adó törvény szerinti nettó árbevétel alapján a törvény szerinti adómértékkel kiszámított adó; * a 2023-ban kezdődő adóévre a 2022. évre megállapított pótadóval egyező összegű pótadóelőleget kell megállapítani, megfizetni és bevallani. Az adó mértéke az adóalap * 1 milliárd forintot meg nem haladó része után 0%; * 1 milliárd forintot meghaladó, de 50 milliárd forintot meg nem haladó része után 1%; * 50 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 3%; * 100 milliárd forintot meghaladó része után 7%. A Tao tv. szerinti kapcsolt vállalkozási viszonyban álló adóalanyok pótadóját úgy kell megállapítani, hogy az egymással kapcsolt vállalkozási viszonyban álló adóalanyok nettó árbevételét össze kell adni, és az eredmény alapulvételével a fenti adómértékkel kiszámított összeget az egyes adóalanyok között olyan arányban kell megosztani, mint amilyen arányt a kapcsolt viszonyban lévő adóalanyok által elért összes nettó árbevételben képvisel. A kapcsolt vállalkozásokra vonatkozó szabályokat abban az esetben kell alkalmazni, ha a kapcsolt vállalkozási viszony 2022. június 1-jét követő szétválással, kiválással jött létre. Abban az esetben is alkalmazni kell a kapcsolt vállalkozásokra vonatkozó szabályokat, ha 2022. június 1-jét követően a 2022. július 1-jétől adóalanyiságot eredményező tevékenységet (elektronikus hírközlési tevékenység) végző jogalany ezt a tevékenységét lehetővé tevő eszközeit más, vele kapcsolt vállalkozási viszonyban álló gazdálkodó szervezet számára adta át vagy annak használatba adta. Nem kell azonban a kapcsolt vállalkozásokra vonatkozó szabályokat alkalmazni, ha az adóalany bizonyítja, hogy az eszköz átadására nem a jogszabályban foglalt rendelkezések megkerülése céljából került sor, hanem kizárólag gazdasági okok miatt hajtotta végre az eszköz átadását. A 2022. július 1-jét követően kezdődő, 12 hónapnál rövidebb adóév esetén a pótadó összegét naptári napi időarányosítással kell meghatározni. A pótadóval kapcsolatos hatósági feladatokat az állami adóhatóság látja el. A pótadóból származó bevétel az államháztartás központi alrendszerének bevétele. A pótadót az állami adóhatóság által meghatározott államháztartási számlára kell megfizetni. ##Pénzügyi tranzakciós illeték A pénzügyi tranzakciós illetékekről szóló 2012. évi CXVI. törvény (a továbbiakban: Pti. tv.) is módosul 2022. július 1. napjától. Ettől az időponttól kezdve a törvény hatálya kiterjed a határon átnyúló szolgáltatásokra is. A határon átnyúló szolgáltatás fogalma Hpt.-ben meghatározott fogalom. E szerint határon átnyúló szolgáltatás: olyan pénzügyi, illetve kiegészítő pénzügyi szolgáltatás nyújtása, amikor a szolgáltatás nyújtása nem a szolgáltatást nyújtó székhelyével, telephelyével, főirodájával, fióktelepével azonos országban történik, és a szolgáltatást igénybe vevő ügyfél telephelye, lakóhelye (lakcíme) sem abban az országban van, amelyben a szolgáltatást nyújtó székhelye, telephelye, főirodája, fióktelepe. A határon átnyúló szolgáltatást végző adóalanyokra azokat a szabályokat kell alkalmazni, mint a Pti. tv.-nek a Magyarországon székhellyel vagy fiókteleppel rendelkező pénzforgalmi szolgáltatóra, pénzforgalmi szolgáltatónak nem minősülő, hitelt és pénzkölcsönt nyújtó pénzügyi intézményre, pénzváltási tevékenység végzésére jogosult hitelintézetre, pénzváltás közvetítésére jogosult kiemelt közvetítőre. Az új adóalanyi körnek 2022. szeptember 1. napjáig kell az adóhatóság felé bejelentkeznie, jelezve, hogy 2022. július 1. napjától a pénzügyi tranzakciós illeték adóalanyává vált. Ha a jogalany a törvénymódosítás hatályba lépését követően, tehát 2022. július 1. napja után válik az adó alanyává, úgy az alannyá válás napját követő hónap 1. napjáig kell bejelentkeznie az állami adóhatósághoz. Az illeték mértékének felső határa változott, az eddigi fizetési műveletenkénti maximum 6 ezer forintról 10 ezer forintra emelkedik. ##Kiskereskedelmi pótadó A Kormányrendelet értelmében azon adózók, amelyek 2022. évben alanyai a kiskereskedelmi különadónak és 2021. adóév tekintetében volt adófizetési kötelezettségük, a 2021. évi adókötelezettség 365 napra számított összegének (ha a 2021. évi adókötelezettség kevesebb mint 12 hónap időtartamra állt fenn, akkor a 2021. évi adó összeg osztva a kötelezettség napjainak számával, szorozva 365 nappal) 80%-át kötelesek pótadóként megfizetni. A pótadófizetési kötelezettség egyszeri adókötelezettség, melyet 2022. november 30-ig kell teljesíteni, azaz bevallani és megfizetni. Azon adóalanyoknak, amelyeknek nincs 2021. évben kezdődő adóéve, de 2022. évben alanyai a kiskereskedelmi különadónak, a pótadót a 2022. évi kiskereskedelmi adóbevallásával együtt kell bevallani és megfizetni. A pótadó mértéke ebben az esetben a 2022. évi adókötelezettség évesített összegének 80%-a ##Kiskereskedelmi különadó mértékének változása A pótadón túlmenően, a 2023. évben kezdődő adóévben a kiskereskedelmi különadó mértéke a következők szerint alakul: 1. az adóalap 500 millió forintot meg nem haladó része után 0% 2. az adóalap 500 millió forintot meghaladó, de 30 milliárd forintot meg nem haladó része után 0,15% 3. az adóalap 30 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 1% 4. az adóalap 100 milliárd forintot meghaladó része után 4,1% Mindezek miatt a 2023-ban kezdődő adóév adóelőlegének megállapítása során a kiskereskedelmi adóról szóló 2020. évi XLV. törvény (a továbbiakban: Kiskeradó tv.) 6. §-a nem alkalmazható, az adóelőleget a fenti felsorolásban meghatározottak szerint kell megállapítani.

2022-07-06